II. Variabile esențiale ale noului model de salarizare

- Limitarea sporurilor și a altor drepturi la 30%

În discuție este limitarea sumelor plătite pentru sporuri și restul cheltuielilor adiționale la 30% din suma aferentă salariilor de bază per ordonator principal de credite. Pentru claritate, să ne imaginăm așezarea celor două categorii de sume în două coloane diferite: în prima vor figura sumele aferente salariilor de bază brute cheltuite de angajator iar în cea de-a doua vor fi cheltuielile aferente sporurilor și a altor cheltuieli, care nu pot reprezenta mai mult de 30% raportat la prima coloană.

Dintr-o perspectivă generală poate fi considerată o abordare bună, mutând accentul salarizării pe salariul de bază. Ideea nu are un caracter de noutate, fiind stipulată în mod expres în alin. 1) și 2) ale art. 22 din Legea nr. 284/2010.[1]

Potrivit legii cadru de salarizare, limitarea este legiferată astfel:

Art. 25 – Limitarea sporurilor, compensaţiilor, adaosurilor, primelor, premiilor şi indemnizaţiilor și a altor drepturi

(2) Prin excepţie de la prevederile alin. (1), pentru instituţiile din sistemul sanitar şi cele din sistemul de apărare,ordine publică şi securitate naţională, suma sporurilor, compensaţiilor, adaosurilor, primelor, premiilor şi indemnizaţiilor, inclusiv cele pentru hrană şi vacanţă, acordate cumulat pe total buget pentru fiecare ordonator principal de credite nu poate depăşi 30% din suma salariilor de bază, a soldelor de funcţie/salariilor de funcţie, soldelor de grad/salariilor gradului profesional deţinut, gradaţiilor şi a soldelor de comandă/salariilor de comandă şi a indemnizaţiilor lunare, după caz.

(3) Începând cu anul 2018, la stabilirea limitei de sporuri prevăzute la alin. (2) se includ şi drepturile prevăzute la anexa nr. II cap. II art. 2 alin. (1) şi art. 3 alin. (2) şi (3).

1.1) Care este semnificația acestei limitări

Pentru început vom încerca să clarificăm conținutul acestei limitări. Potrivit legii, limita de 30% se aplică la nivelul salariilor de bază ale ordonatorului principal de credite pentru instituțiile din sistemul sanitar și cele din sistemul de apărare, pentru celelalte domenii bugetare limitarea fiind raportată la nivelul ordonatorului de credite, cu alte cuvinte la nivel de angajator.

Chiar și în aceste condiții simulările efectuate arată că procentul de 30% este acoperit aproape în întregime de celelalte elemente salariale precum îndemnizația de hrană, primele de vacanță, sporurile pentru gărzi, sporurile pentru orele suplimentare,etc.), astfel că pentru sporurile pentru condiții de muncă procentul rămas disponibil de situează în jur de 1%.

Menținerea acestei limitări va conduce fie la diminuarea drastică a sporurilor pentru condiții de muncă, fie la imposibilitatea acordării acestora, cele mai afectate unități fiind cele cu monospecialitate (ex.TBC, psihiatrie).

Din păcate, așa cum am anticipat, creșterea nivelului salariilor de bază este insuficientă pentru a compensa aceste pierderi salariale datorate imposibilității acordării sporurilor pentru condiții de muncă.

1.2) Ce „intră” în cei 30%

Întrebarea privind „conținutul” acestei limitări este relevantă datorită impactului general pe care acest conținut îl are asupra sporurilor privind condițiile de muncă și a altor drepturi, în speță aplicându-se regula: cu cât sunt introduse mai multe cheltuieli la acest capitol cu atât aceste cheltuieli vor reduce sumele aferente sporurilor pentru condiții de muncă (adică, în mod implicit, și „procentele rămase disponibile” pentru aplicarea la nivel de salariați).

Conform legii cadru de salarizare, în limita prevăzută la art. 25 intră:

- indemnizația de hrană la nivelul a două salarii de bază minime brute pe ţară (conform art. 18 alin. 1)

- indemnizațiile de vacanță anuale, la nivelul unui salariu de bază minim brut pe ţară. (conform art. 26 alin. 4- 5)

- premii de excelență lunare, în limita a 5% din cheltuielile cu salariile (conform art. 26 alin. 1-3). Premiile sunt menționate în definiția art. 25

- spor de până la 100% din salariul de bază acordat pentru lucrul în zilele de repaus săptămânal, de sărbători legale ( conform art. 25 alin. 2 se includ sporurile prevăzute în Anexa II , Capitolul II, art. 2 alin. (1)

- drepturile prevăzute în Anexa II , Capitolul II, art. 3 respectiv: sporul pentru gărzi (până la 75% – în zilele lucrătoare, până la 100% – în zilele nelucrătoare; 40% – garda la domiciliu)

- spor pentru munca suplimentară, atunci când nu poate fi compensată cu timp liber, conform art.21

- în categoria compensațiilor, adaosurilor, indemnizațiilor și altor drepturi intră[2]: Indemnizaţii de delegare, Indemnizații de detașare, Fond aferent plăţii cu ora (altul decât cel pentru gărzi), Fond pentru posturi ocupate prin cumul, Ore suplimentare, Indemnizaţii plătite unor persoane din afara unităţii, indemnizațiile de cel mult 10% din salariul de bază precizate în anexa II, cap 1, I2, alte drepturi salariale în bani.

- Sporul pentru condiții de muncă, conform art.23.

Nu se ia în calcul la determinarea limitei de sporuri indemnizația pentru titlul științific de doctor, sporul de noapte de 25% pentru timpul lucrat (conform art. 20 alin. 2) și sporul de 15% pentru orele lucrate în ture (art. 1 alin 2 din Anexa II , Capitolul II).

După cum se observă, prin noua lege a salarizării s-a optat pentru o varianta maximală, respectiv în limita de 30% s-au introdus toate sporurile, îndemnizațiile, premiile, primele și alte drepturi. Chiar dacă în sistemul sanitar s-au exceptat, de la această limită, sporurile de noapte și cel pentru lucrul în ture, precum și indemnizația pentru titlul științific de doctor, introducerea tuturor elementelor enumerate mai sus afectează sumele rămase disponibile pentru sporurile pentru condițiile de muncă.

1.3) Diferențierea drepturilor salariale suplimentare ce întră în limita de 30%

În funcție de prevederile legii privind obligativitatea sau posibilitatea acordării drepturilor salariale suplimentare distingem între drepturi salariale suplimentare obligatorii și facultative.

- Drepturi salariale suplimentare obligatorii. În această categorie întră:

– drepturile salariale pentru lucrul în zilele de repaus săptămânal, de sărbători legale. În art. 2 alin. 1 din Anexa II, cap 2 se menționează expres „se plăteşte cu un spor de până la 100% din salariul de bază al funcţiei îndeplinite” ;

– indemnizația de hrană, conform art. 18, alin.1 „Ordonatorii de credite acordă obligatoriu, lunar, indemnizații de hrană….”;

– indemnizațiile de vacanță anuale, conform art. 26 alin. 4 „Ordonatorii de credite acordă, obligatoriu, o indemnizație de vacanță.”;

– drepturile prevăzute în Anexa II , Capitolul II, art. 3 respectiv sporul de 40% pentru garda la domiciliu, pentru care legiuitorul a prevăzut expresia imperativă „sunt salarizați pentru perioada în care asigură garda la domiciliu….”(alin. 6);

– sporul pentru gărzi pentru care există obligativitatea acordării lui dar nu și a procentului, legiuitorul precizând „se salarizează cu un spor de până la 75%…” și respectiv „se salarizează cu un spor de până la 100%...” (alin 2-3 ale art. 3 din Anexa II , Capitolul II).

Pentru toate aceste drepturi enumerate mai sus legiuitorul a prevăzut expres acordarea lor astfel că angajatorul are obligația de a prevede în buget aceste sume ce vor intra în limita de 30% și să le acorde cu prioritate față de cele facultative.

Tot în această categorie intră și alte drepturi salariale suplimentare prevăzute în alte reglementări coroborate cu definiția art. 25 din legea salarizării: îndemnizația de detașare, de delegare, indemnizații plătite unor persoane din afara unității etc.

- Drepturi salariale suplimentare facultative. Pentru această categorie legiuitorul a prevăzut facultativitatea acordării lor menționând expres doar posibilitatea sau condiția încadrării în limita de 30%. În această categorie intră:

– Sporul pentru condițiile de muncă conform art. 7 alin 1 din Anexa II , Capitolul II „În raport cu condiţiile în care se desfăşoară activitatea, pot fi acordate…..”

– „Ordonatorii de credite pot acorda lunar premii de excelență …..” conform art. 26 alin.1.

1.4) Variabile privind sporurile pentru condiții de muncă

Având în vedere că nu există informații clare și centralizate defalcate pe categorii de sporuri, compensaţii, adaosuri, prime, premii, indemnizaţii și alte drepturi, în analiza noastră, am utilizat raportările din luna februarie ale unor unități sanitare reprezentative, raportări disponibile la http://www.transparenta-bugetara.gov.ro/transparenta-bugetara/index.htm. Din acest punct de vedere analiza nu este una exhaustivă și reprezintă media unitățile sanitare utilizate în eșantion. Precizăm că raportarea financiară a unităților nu respectă întocmai prevederile Ordinul nr. 1954/2005 în sensul că nu există o raportare unitară. De ex. unele unități au introdus la indicatorul 10.01.06- Alte sporuri drepturile privind sporurile pentru gărzi, alte unități au introdus la indicatorul 10.01.11 – Fond aferent plății cu ora toate drepturile aferente gărzilor: plata orele și sporurile corespunzătoare.

1.4.1 În urma analizei efectuate au rezultat următoarele procente ce se aplică la suma salariilor de bază:

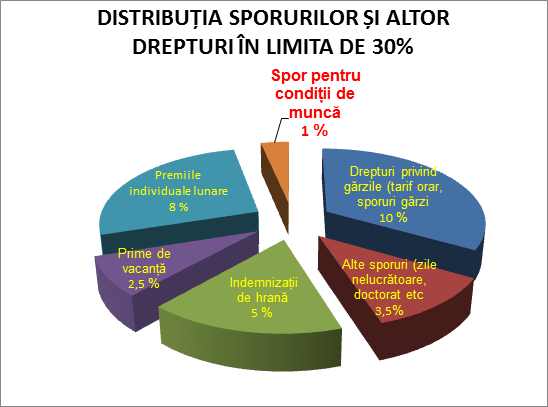

- Conform art. 26 alin. 1-3, premiile individuale lunare (premii de excelență lunare) se acordă în limita a 5% din cheltuielile cu salariile și nu pot depăși două salarii minim brute pe țară: Reținem că procentul de 5% se raportează la cheltuielile cu salariile (în aceste cheltuieli se includ salarii de bază, sporuri, etc. precum și contribuția angajatorului datorată pentru toate drepturile salariale) și devine 8% atunci când raportăm premiile doar la suma salariilor de bază.

- Suma anuală acordată pentru tichetele de masă reprezenta circa 6 % din suma salariilor de bază pentru lunile ianuarie și februarie din anul 2017. Având în vedere că suma brută a indemnizației de hrană va fi cu aproximativ 13 % mai mică decât suma brută anuală a tichetelor de masă estimăm indemnizațiile de hrană la 5% din salariile de bază ( tichete de masă -3300 brut anual: 11 luni *300 lei/lună; indemnizații de hrană –2900 brut pe an)

- Suma anuală acordată pentru primele de vacanță estimăm a fi la 2.5% deoarece se acordă la nivelul unui salariul minim brut pe economie, adică ½ din indemnizația de hrană.

- Alte drepturi le estimăm la circa 13,5% din suma salariilor de bază și includ: drepturile privind gărzile, tariful orar si sporurile aferente; alte sporuri: pentru zilele nelucrătoare, doctorat, handicap etc. Menționăm că acest procent rezultă printr-un algoritm complicat deoarece din raportările financiare utilizate a trebuit să extragem sporurile pentru lucrul în ture și să ținem cont de erorile în raportare prin încadrarea unor cheltuieli la alți indicatori.

Este evident că sporurile privind condițiile de muncă nu pot fi acordate decât în limita a ceea ce a mai rămas din 30%. Recomandăm fiecărei unități sanitare o analiză pe baza raportărilor existente la http://www.transparenta-bugetara.gov.ro/transparenta-bugetara/index.htm

1.4.2. În funcție de obligativitatea sau facultativitatea acordării unor drepturi salariale suplimentare aferente salariului de bază există două scenarii posibile:

a) Varianta maximală de risc – sporurile privind condițiile de muncă dispar sau vor fi acordate în procent neglijabil!

Această variantă presupune următoarele:

- angajatorul va cuprinde în buget, cu prioritate, fiind obligat în acest sens, drepturile salariale suplimentare obligatorii;

- angajatorul va cuprinde în buget premiile individuale lunare la limită maximă și înaintea sporurilor pentru condițiile de muncă;

- angajatorul va acorda sporurile pentru condițiile de muncă în limita a ceea ce a mai rămas din 30%;

- În acest caz, sporul pentru condiții de muncă va fi de 1% sau nu va fi deloc. (30% – 13.5% (drepturi privind gărzile și alte sporuri) – 2,5% (prime de vacanță) – 5% (indemnizații de hrană) – 8% (premii individuale) = 1% )

b) Varianta în care sporurile privind condițiile de muncă vor reprezenta circa 1/3 din limita de 30%

Această variantă presupune următoarele:

- angajatorul va cuprinde în buget, cu prioritate, fiind obligat în acest sens, drepturile salariile suplimentare obligatorii: drepturile privind gărzile; alte sporuri; indemnizațiile de hrană și cele de vacanță.

- angajatorul va renunța să cuprindă în buget premiile individuale lunare iar în acest caz sporul pentru condiții de muncă va putea fi acordat până la 9%.

1.4) Care este nivelul actual al cheltuielilor privind sporurilor

Nu avem informații oficiale în acest sens, fiind nevoiți să ne bazăm pe estimări cu un grad ridicat de aproximare.[3] Luând în considerare varianta minimă privind introducerea unor cheltuieli în conținutul limitării, estimăm că media cheltuielilor privind sporurile la nivelul sectorului sanitar, raportat la cheltuielile cu salariile de bază, este de 60%.

- Efectele reducerii sumelor disponibile pentru sporuri

Este evident că respectarea limitării mediei sporurilor și a altor drepturi la 30% impune, în varianta în care estimarea noastră de la punctul anterior este corectă, o reducere semnificativă sau totală a sumelor aferente sporurilor pentru condiții de muncă. În funcție de sumele adiționale ce vor trebui introduse în acest procent reducerea sporurilor ar putea fi însă mult mai mare.

Efectele asupra salariaților variază în funcție de modalitatea de distribuire a acestei reduceri la nivelul ordonatorului de credite, putând fi reținute cel puțin următoarele variante:

- În funcție de definiția utilizată pentru ordonatorul de credite sunt posibile următoarele variante:

a.1) Ordonator principal de credite. Presupune redistribuirea reducerii:

– O reducere egală la nivelul fiecărei categorii de unități până la concurența cu încadrarea în limita de 30% la nivelul ordonatorului.

– Prin obligarea unităților să se încadreze în limita de 30%.

– Pe baza unei formule ce ia în considerare asigurarea unei reduceri în funcție de un set de variabile (număr de salariați, mărimea sporurilor, mărimea unității etc.). Aceasta pare a fi soluția cea mai adecvată, ea necesitând însă un proces laborios de elaborare. Așa cum am amintit anterior, pentru instituțiile sanitare încadrarea în limită se va face la nivelul ordonatorului principal de credite.

a.2) Ordonator de credite (asimilat angajatorului). Această soluție aduce cu sine o scădere dramatică a veniturilor salariale pentru unitățile cu specific deosebit (ex. TBC, Psihiatrie, Infecțioase), în cazul unora dintre ele și pentru anumite categorii de personal fiind greu de acoperit prin creșterea salariilor de bază. Spre exemplu, este evident că pentru acoperirea scăderii salariilor corespunzătoare unei reduceri a sporurilor de la 100% la 10%[4] este nevoie de o creștere a salariilor de bază cu 90 % doar pentru a menține salariile brute la nivelul inițial.

- Distribuția unui procent din anvelopa salarială egal cu mărimea diferenței disponibile după scăderea altor categorii de cheltuieli ce fac parte din cei 30%.

b.1) Presupunând că va fi aplicabilă varianta 1.4.2.b), este evident că la nivelul spitalelor se vor înregistra variații mari ale sumelor alocate altor cheltuieli decât sporurile în funcție de numărul de salariați de la nivelul fiecărei unități. În mod clar vor fi dezavantajate cel puțin spitalele care au rezidenți și cele pavilionare, datorită numărului mai mare de personal. Cu alte cuvinte, pentru aceste categorii de unități sanitare sumele rămase disponibile pentru sporuri vor fi mai mici (procentual), ceea ce determină o scădere mai mare a sporurilor la nivelul lor. Efectele pot fi înțelese apelând la cele explicate la punctul 2.a.2.

b.2) În măsura în care este aplicată varianta 1.4.2.a)[5] efectele negative amintite la punctul 2.a.2 vor fi mai mari în mod proporțional.

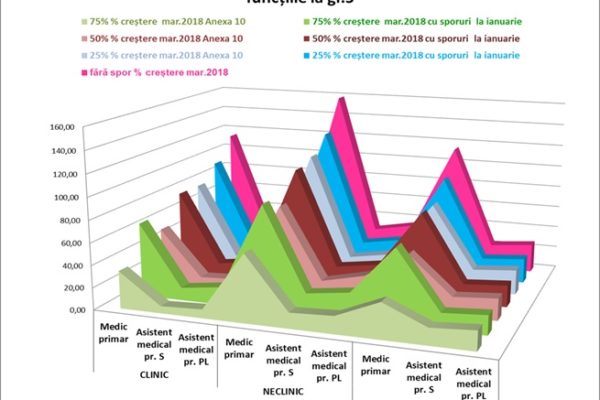

2.1 Câteva simulări

Creșterea salariilor de bază cu doar 25 % în anul 2018 (pentru alte categorii de personal decât medicii și asistenții) conduce la o diminuare a veniturilor salariale brute. Pentru aceeași creștere a salariilor de bază cu 30% orice scădere a sporurilor pentru condiții de muncă sub 46% din nivelul actual conduce la o pierdere salarială.

Pe baza raportărilor disponibile, am analizat execuțiile bugetare din luna ianuarie 2017 în cazul a trei spitale pentru a evidenția sumele rămase disponibile efectiv pentru acordarea sporurilor pentru condiții de muncă, în condițiile aplicării limitei de 30% la nivelul ordonatorului de credite. Analiza dezvăluie o situație sumbră asupra posibilității unităților sanitare de a mai acorda aceste sporuri, în condițiile plafonării la 30% din cheltuielile cu salariile la nivel de unitate.

În cazul Spitalului de Psihiatrie Galați, procentul rămas disponibil pentru sporurile pentru condiții de muncă după acordarea celorlalte sporuri și a altor drepturi cu caracter obligatoriu (de exemplu, indemnizația de hrană) este de 0,01% din cheltuielile cu salariile de bază. Situația este cu atât mai tragică cu cât începând cu anul 2018 se mai adaugă acestui plafon maxim de 30% și alte drepturi cu caracter obligatoriu, deci care se vor include cu prioritate în plafon, precum indemnizațiile de vacanță anuale(care până acum nu s-au acordat). În aceste condiții este limpede că nu vor rămâne sume disponibile pentru sporurile privind condițiile de muncă. La nivelul acestei unități, potrivit execuției bugetare, sporurile pentru condiții de muncă reprezintă 47,22% din cheltuielile cu salariile de bază.

Analizând situația Spitalului de Pneumoftiziologie Galați, procentul rămas disponibil pentru sporurile pentru condiții de muncă după acordarea celorlalte sporuri și a altor drepturi cu caracter obligatoriu este de 2,36%. Este evident că în situația unui procent atât de mic este imposibil să fie acordate aceste sporuri în mod echitabil pentru tot personalul unității, în condițiile în care aceste sporuri ajung în prezent la un procent de 76,90% din cheltuielile cu salariile de bază.

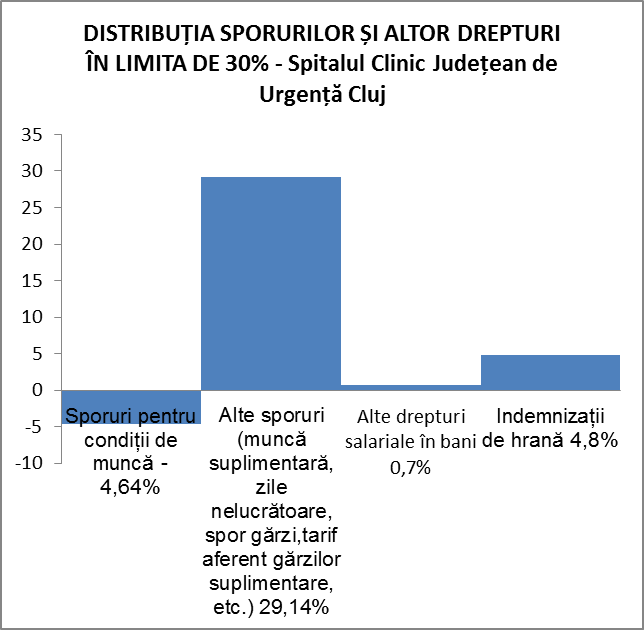

În cazul Spitalului Clinic Județean de Urgență Cluj deja celelalte sporuri și drepturi salariale depășesc limita de 30%, ajungând în perioada analizată la un procent de 34,64%. În cazul acestei unități, sporurile pentru condiții de muncă reprezintă 24,92% din cheltuielile cu salariile de bază.

- Reducerea diferențelor de salarizare existente în funcție de condițiile de muncă

Cea mai importantă consecință a reducerii sporurilor o reprezintă reducerea diferențelor dintre salariile brute ale angajaților care lucrează în condiții diferite de muncă. În măsura în care aceste diferențe au instituit deja o formă de adecvare a recompensei salariale la condițiile specifice locului de muncă, tratând diferit situații diferite, reducerea diferențelor va avea caracterul unei inechități.

Reducerea semnificativă a sporurilor fără a se crea o salarizarea specifică până la nivel de secții va avea ca efect o nivelare a ierarhiei salariale în funcție de gradul dificultate (evident, nivelare în minus pentru secțiile mai dificile).

- Riscul includerii în salariile din grilă a contribuțiilor aferente angajatorului

Un risc semnificativ îl constituie posibilitatea ca salariile din grilă și majorările etapizate prevăzute în propunerea legislativă să includă și contribuțiile actuale ale angajatorului.

4.1 Varianta maximală de risc – salariile din 2022 prevăzute în grilă conțin și contribuțiile actuale ale angajatorului!

În sprijinul acestei ipoteze aducem următoarele argumente:

- Coeficienții din grilă se raportează la un salariul minim brut de 2500 lei în anul 2022.

|

Unități clinice |

Salariul de bază gradația 0 (2022) |

coeficient |

|

Medic primar S |

12500 |

5.00 |

|

Medic specialist |

9900 |

3,96 |

|

Asistent medical principal S |

4345 |

1,74

|

|

Asistent medical principal PL |

3900 |

1,56

|

|

Asistent medical PL |

3750 |

1,50 |

- Salariul minim brut de 2500 lei include și contribuțiile actuale ale angajatorului.

- Declarațiile publice – la reproșurile privind faptul că în 4 ani (2017 – 2020) salariul minim crește cu 300 lei (de la 1450 lei -1750 lei) și nu este posibil ca în doi ani 2021-2022 să crească cu 750 lei s-a răspuns că salariul minim de 2500 include și contribuțiile angajatorului.

- Declarațiile de mai sus sunt coerente și cu Programul de guvernare (pag 19) : „Nivelul salariului minim brut în România, în următorii 4 ani, va fi de 1.450 lei in 2017, 1.550 lei în 2018, 1.650 lei în 2019 și 1.750 lei în 2020. Începând cu 2018, ca urmare a modificării bazei de calcul a salariului brut, 1.550 va fi ECHIVALENT cu 1.900 de lei, 1.650 va fi echivalent cu 2.025 de lei iar 1.750 cu 2.150 de lei.”

- Punctul de vedere al Guvernului depus la propunerea legislativă _Legea Cadru (pag 3-4) este coerent cu cele de mai sus:

„in anul 2022 ….la estimare s-a avut în vedere că de la 1 ianuarie 2018 se modifică prevederile din Codul fiscal în sensul preluării de către salariat în totalitate a sarcinii de plată a contribuțiilor sociale„

„Salariul de bază minim brut lunar pentru anul 2022 avut în vedere în vedere la estimarea cheltuielilor de personal este de 2500 lei”

„În anul 2018 ….Salariul de bază minim brut lunar pe anul 2018 avut în vedere la estimare este de 1.900 lei”.

- Dacă salariului din 2022 cuprinde și contribuția angajatorului atunci este evident că și majorările etapizate prevăzute în art. 37 din Legea cadru inclusiv cele reprezentând ¼ anual (ca diferență față de salariul din 2022) cuprind contribuțiile angajatorului.

- De la 1 ianuarie 2018 coeficienții se vor raporta la echivalentul salariului minim în care e inclus și contribuția actuală a angajatorului (adică se va raporta la 1900 lei și nu 1550 lei și tot așa anual până în anul 2022) Conform Legii Cadru pentru funcțiile de demnitate publică avem doar coeficienți (anexa IX) iar art. 13 alin 1 prevede că „Indemnizațiile pentru funcțiile de demnitate publică se determină începând cu 1 ianuarie 2018 prin înmulțirea coeficienților din Anexa IX cu salariul de bază minim brut pe ţară garantat în plată în vigoare”.

Este evident că acești coeficienți se vor raporta pentru anul 2018 la 1900 lei pentru că nu e posibil ca medicul din anatomie patologică să aibă salariul aproximativ sau mai mare (deși coeficientul e mai mic) decât demnitarii exemplificați mai jos (dacă înmulțim coeficientul cu 1550 lei)

|

Funcția |

Coeficient |

Salariul minim |

salariul |

|

Medic primar anatomie patologică |

6.50 |

|

16.250 lei |

|

Ministru sau Secretar general al Guvernului |

10,50 |

1550 |

16.275 lei |

|

Primarul general al Capitalei |

9.70 |

1550 |

15.035 lei |

|

Senatori /deputați / prefecți |

9.00 |

1550 |

13.950 lei |

|

Consilieri de stat / Secretar general adjunct al Guvernului |

8.00 |

1550 |

12.400 lei |

- Efectele introducerii contribuției angajatorului în creșterea salarială.

Conform Programului de guvernare 2017 -2020 contribuțiile vor scade de la 39,25% la 35%, începând cu 1 ianuarie 2018[6]. Menționăm că nu luăm în calcul variabila privind impozitul pe venit, deoarece chiar dacă se precizează că va scădea de la 16% la 10% nu se cunoaște modalitatea de aplicare, respectiv dacă va fi de 0% pană la 2000 lei iar suma ce depășește 2000 lei se impozitează cu 10% sau în cazul salariilor mai mari de 2000 lei se va aplică 10% pentru întreaga sumă. Pentru a transfera contribuțiile angajatorului în sarcina salariatului iar salariul de la 01 ianuarie 2018 să rămână identic cu cel din decembrie 2017 trebuie majorat salariul brut cu 22.75%.[7] Creșterea de 25% din 01.01.2018 pentru toți salariații (excepție medici și asistente) ar putea avea tocmai acest scop, să acopere trecerea contribuțiilor de la angajator la angajat.

Câteva exemple de ”creșteri” salariale (dacă se vor include contribuțiile angajatorului în salariile de bază prevăzute în lege). Exemplele sunt la nivelul salariului de bază, fără a fi calculat /scăzut și impozitul pe venit actual de 16%. Sunt calculate astfel pentru că ne interesează cum influențează venitul salarial introducerea contribuției angajatorului la angajat:

- Asistent medical S, Principal, gr. 5, din clinic: – salariu de bază pe legea 250 este de 2870 lei (fără contribuțiile angajatului); – salariu de bază conform grilei noii legi de salarizare (contribuții reținute pe legislația actuală) este de 4517 lei; salariu de bază conform grilei (cu contribuții reținute numai la angajat) este de 3517 lei. În concluzie, dacă vor introduce contribuțiile angajatorului la angajat pe salariile de bază din lege, asistenta noastră medicală cu studii S, la gradația 5, va câștiga de fapt 647 lei în plus (din care se scade impozitul aferent).

- Inginer, Economist, specialist IA, gr. 5: – salariu de bază pe legea 250 este de 2939 lei (fără contribuțiile angajatului); – salariu de bază pe grila din legea de salarizare (contribuții reținute pe legislația actuală) este de 4742 lei; salariu de bază conform grilei (cu contribuții reținute numai la angajat) este de 3691 lei. În concluzie, dacă vor introduce contribuțiile angajatorului la angajat pe salariile de bază din lege, economistul IA, la gradația 5, va câștiga de fapt 752 lei în plus (din care se scade impozitul aferent).

4.3 Varianta optimală și legală pentru salariați – la salariile din grilă sau la majorările etapizate să se adauge suma echivalentă contribuției angajatorului.

Este evident că această măsură corespunde promisiunilor electorale și definițiilor legale, transferul sumei echivalente contribuției angajatorului în salariul brut neavând semnificația de majorare / creștere salarială ci doar măsura descrisă mai sus respectiv „mutarea banilor dintr-un buzunar în altul”.

Chiar și în această ipoteză, adică prin suplimentarea cu 22.75% a salariului după majorarea salarială (salariul din grilă din 2022 pentru medici și asistenți sau 25% pentru restul personalului) salariile nu vor crește în procentul specificat în lege, deoarece contribuțiile transferate se vor aplica asupra majorării salariale și vor fi plătite de salariat.

Exemplificare

In prezent: 100 lei brut – 16.5% = 83,50 lei venit salarial (supus impozitului pe venit)

De la 01.01.2018:

100 lei + 25 lei (25% mărire) = 125 lei + 28.43 lei ( reprezentând 22.75%) = 152,43 lei (noul brut salarial)

152.43 lei – 53.35 lei (contribuții 35%) = 99,08 lei venit salarial (supus impozitului pe venit)

Diferențe salariale:

99.08 lei – 83.50 lei = 15.58 lei

Un plus de 15.58 lei raportat la venitul salarial inițial de 83.50 lei reprezintă o creștere de doar 18.65% și nu de 25%!

[1] Pentru claritatea abordării indicăm conținutul integral al acestui text de lege:

Art. 22

(1)Suma sporurilor, compensaţiilor, primelor şi indemnizaţiilor acordate cumulat pe total buget pentru fiecare ordonator principal de credite nu poate depăşi 30 % din suma salariilor de bază, a soldelor funcţiilor de bază/salariilor funcţiilor de bază sau a indemnizaţiilor lunare de încadrare, după caz.

(2)Suma sporurilor, compensaţiilor, primelor şi indemnizaţiilor individuale nu va depăşi 30 % din salariul de bază, solda funcţiei de bază/salariul funcţiei de bază sau indemnizaţia lunară de încadrare.

(3)Prin hotărâri ale Guvernului se pot aproba depăşiri ale limitei prevăzute la alin. (2) pentru anumite categorii de personal şi pentru condiţii temporare de muncă care fac necesară acordarea unei plăţi suplimentare, cu respectarea limitei prevăzute la alin. (1).

(4)Prevederile alin. (1) şi (2) nu se aplică personalului trimis în misiune în străinătate.

[2] Conform Ordinul nr. 1954/2005 pentru aprobarea Clasificației indicatorilor privind finanțele publice, cu modificările și completările ulterioare, evidența și raportările se fac astfel: 10.01.01 –salarii de bază; 10.01.03 indemnizație de conducere; 10.01.05 –sporuri pentru condiții de muncă; 10.01.06- Alte sporuri; 10.01.07- ore suplimentare; 10.01.08- Fond de premii; 10.01.09-Primă de vacanță; 10.01.10- Fond pentru posturi ocupate prin cumul; 10.01.11 – Fond aferent plății cu ora; 10.01.12 – indemnizații plătite unor persoane din afara unității; 10.01.13 – indemnizații de detașare; 10.01.14 – indemnizații de detașare; 10.01.30 – Alte drepturi salariale în bani; 10.02.01 – tichete de masă; 10.02.02. – norme de hrană; 10.02.05 – transportul la și de la locul de muncă; 10.02.30 – alte drepturi salariale în natură.

[3] Precizăm că există riscul ca nici Guvernul să nu dispună de informații complete pe această temă, operând la rându-i cu estimări.

[4] Amintim că reducerea ar putea fi chiar mai mare de atât, în funcție de categoriile introduse în limita de 30%.

[5] Ținând cont de faptul că ea include, la rându-i mai multe variante posibile.

- Dimpotrivă, continuând pe linia reducerii contribuțiilor cu 5 puncte procentuale adoptată în 2014 de PSD, cu o nouă reducere de 4,25 puncte procentuale din 2018. Totodată, vom elimina 4 din cele 6 contribuții plătite astăzi. Vom rămâne așadar doar cu contribuțiile pe sănătate și cea de asigurări sociale, datorate de către angajat, dar rămânând în sarcina angajatorului plata acestora către stat. Pentru a face acest lucru, la sfârşitul anului 2017, se va modifica baza de calcul a salariului brut prin creşterea acestuia cu 22.75%. Măsura nu va implica creşterea cheltuielilor salariale pentru angajator ci doar uniformizarea salariului brut cu totalul cheltuielilor aferente unui salariu. Totodată, vor fi eliminate inechităţile privind plata contribuţiilor în procente egale, pentru toţi salariaţii din România, prin renunţarea la actualele plafoane privind contribuţiile. Pag 18 http://www.cdep.ro/pdfs/oz/Program%20de%20Guvernare.pdf

admin

2 Comments

Nu este normal ca salariul medicului sef sectie , medic primar gradatie 5 sa fie mai mic decit cel aferent unui medic primar gradatie 5 din subordine, respectiv 5550 inclusiv indemnizatie de comducere fata de 5616 lei. Este vorba de responsabilitati suplimentare cu unsalariu mai mic la acelasi grad profesional si aceeasi vechime. Nu este corect si nici principial desi suma este mica dar sporurile se aplica diferentiat. Aici este vorba de o scapare a legii care dezavantajeaza medici primari cu vechime in specialitate si care detin o functie de conducere obtinuta printr-un concurs. Vor urma multe demisii in bloc.

Cele subliniate de dvs. sunt corecte.

Excepția face afirmația „este o scăpare a legii”: nu este vorba de o scăpare, ci de nerespectarea normelor de tehnică legislativă / neștiință / nepricepere, în condițiile în care erorile legii 250/2016 sunt cu mult mai multe.

Aici puteți găsi câteva din solicitările scrise (pe cele verbale le puteți găsi în comunicarea noastră publică) pe tema modificării legii 250/2016:

– Ministerul Muncii: http://www.solidaritatea-sanitara.ro/attachments/article/20808/Nr_B5_06_01_2016_MM_OV_Propuneri_OUG_Modificare_Legea_250.pdf

– Ministerul Sănătății: http://www.solidaritatea-sanitara.ro/attachments/article/20808/Nr_B4_06_01_2016_MS_FB_Propuneri_OUG_Modificare_Legea_250.pdf

– Camera Deputaților: http://www.solidaritatea-sanitara.ro/attachments/article/20812/Nr_B7_17_01_2017_Propuneri_Solidaritatea_Sanitara_Legea_250.pdf

Am limitat enumerarea doar la aceste documente.

Dacă doriți să vă întristați, vă recomandăm să lecturați acest răspuns al Ministerului Muncii: http://www.solidaritatea-sanitara.ro/attachments/article/20828/Nr_B23_27_02_2017_Ministerul-%20Muncii_Raspuns_Salarizare.pdf

Paradoxul acestei adrese este următorul: exact ministerul care lucrează la elaborarea legii salarizării declară că nu are competența de a interveni pentru corectarea legii 250/2016. Evident, este total eronat, existența unei legi unitare de salarizare antrenând competența Ministerului Muncii pentru intervențiile privind corectarea erorilor.

Mai mult decât atât, vă recomandăm să vedeți punctul de vedere al Ministerului Muncii pe tema solicitărilor de modificare a Legii 250/2016 în Parlament, în felul acesta putând înțelege întreaga grozăvie.

Erorile legii 250/2016 (la care se adaugă alte inadvertențe) constituie principalul motiv de îngrijorare privitor la noua lege a salarizării, existând riscul semnificativ al unor erori și mai mari.