2) Efectele reducerii sumelor disponibile pentru sporuri

Este evident că respectarea limitării mediei sporurilor și a altor drepturi la 30% impune, în varianta în care estimarea noastră de la punctul anterior este corectă, o reducere semnificativă sau totală a sumelor aferente sporurilor pentru condiții de muncă. În funcție de sumele adiționale ce vor trebui introduse în acest procent reducerea sporurilor ar putea fi însă mult mai mare.

Efectele asupra salariaților variază în funcție de modalitatea de distribuire a acestei reduceri la nivelul ordonatorului de credite, putând fi reținute cel puțin următoarele variante:

- În funcție de definiția utilizată pentru ordonatorul de credite sunt posibile următoarele variante:

a.1) Ordonator principal de credite. Presupune redistribuirea reducerii:

– O reducere egală la nivelul fiecărei categorii de unități până la concurența cu încadrarea în limita de 30% la nivelul ordonatorului.

– Prin obligarea unităților să se încadreze în limita de 30%.

– Pe baza unei formule ce ia în considerare asigurarea unei reduceri în funcție de un set de variabile (număr de salariați, mărimea sporurilor, mărimea unității etc.). Aceasta pare a fi soluția cea mai adecvată, ea necesitând însă un proces laborios de elaborare. Așa cum am amintit anterior, pentru instituțiile sanitare încadrarea în limită se va face la nivelul ordonatorului principal de credite.

a.2) Ordonator de credite (asimilat angajatorului). Această soluție aduce cu sine o scădere dramatică a veniturilor salariale pentru unitățile cu specific deosebit (ex. TBC, Psihiatrie, Infecțioase), în cazul unora dintre ele și pentru anumite categorii de personal fiind greu de acoperit prin creșterea salariilor de bază. Spre exemplu, este evident că pentru acoperirea scăderii salariilor corespunzătoare unei reduceri a sporurilor de la 100% la 10%[1] este nevoie de o creștere a salariilor de bază cu 90 % doar pentru a menține salariile brute la nivelul inițial.

- Distribuția unui procent din anvelopa salarială egal cu mărimea diferenței disponibile după scăderea altor categorii de cheltuieli ce fac parte din cei 30%.

b.1) Presupunând că va fi aplicabilă varianta 1.4.2.b), este evident că la nivelul spitalelor se vor înregistra variații mari ale sumelor alocate altor cheltuieli decât sporurile în funcție de numărul de salariați de la nivelul fiecărei unități. În mod clar vor fi dezavantajate cel puțin spitalele care au rezidenți și cele pavilionare, datorită numărului mai mare de personal. Cu alte cuvinte, pentru aceste categorii de unități sanitare sumele rămase disponibile pentru sporuri vor fi mai mici (procentual), ceea ce determină o scădere mai mare a sporurilor la nivelul lor. Efectele pot fi înțelese apelând la cele explicate la punctul 2.a.2.

b.2) În măsura în care este aplicată varianta 1.4.2.a)[2] efectele negative amintite la punctul 2.a.2 vor fi mai mari în mod proporțional.

2.1 Câteva simulări

Creșterea salariilor de bază cu doar 25 % în anul 2018 (pentru alte categorii de personal decât medicii și asistenții) conduce la o diminuare a veniturilor salariale brute. Pentru aceeași creștere a salariilor de bază cu 30% orice scădere a sporurilor pentru condiții de muncă sub 46% din nivelul actual conduce la o pierdere salarială.

Pe baza raportărilor disponibile, am analizat execuțiile bugetare din luna ianuarie 2017 în cazul a trei spitale pentru a evidenția sumele rămase disponibile efectiv pentru acordarea sporurilor pentru condiții de muncă, în condițiile aplicării limitei de 30% la nivelul ordonatorului de credite. Analiza dezvăluie o situație sumbră asupra posibilității unităților sanitare de a mai acorda aceste sporuri, în condițiile plafonării la 30% din cheltuielile cu salariile la nivel de unitate.

În cazul Spitalului de Psihiatrie Galați, procentul rămas disponibil pentru sporurile pentru condiții de muncă după acordarea celorlalte sporuri și a altor drepturi cu caracter obligatoriu (de exemplu, indemnizația de hrană) este de 0,01% din cheltuielile cu salariile de bază. Situația este cu atât mai tragică cu cât începând cu anul 2018 se mai adaugă acestui plafon maxim de 30% și alte drepturi cu caracter obligatoriu, deci care se vor include cu prioritate în plafon, precum indemnizațiile de vacanță anuale(care până acum nu s-au acordat). În aceste condiții este limpede că nu vor rămâne sume disponibile pentru sporurile privind condițiile de muncă. La nivelul acestei unități, potrivit execuției bugetare, sporurile pentru condiții de muncă reprezintă 47,22% din cheltuielile cu salariile de bază.

Analizând situația Spitalului de Pneumoftiziologie Galați, procentul rămas disponibil pentru sporurile pentru condiții de muncă după acordarea celorlalte sporuri și a altor drepturi cu caracter obligatoriu este de 2,36%. Este evident că în situația unui procent atât de mic este imposibil să fie acordate aceste sporuri în mod echitabil pentru tot personalul unității, în condițiile în care aceste sporuri ajung în prezent la un procent de 76,90% din cheltuielile cu salariile de bază.

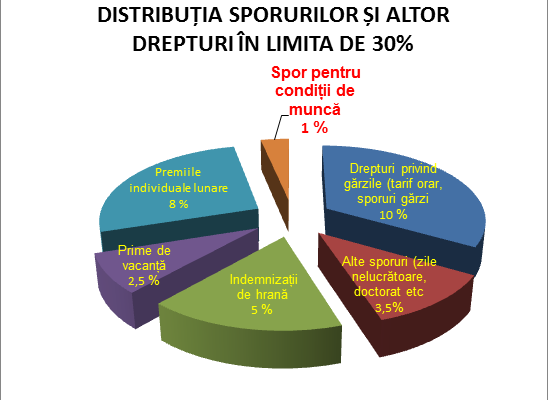

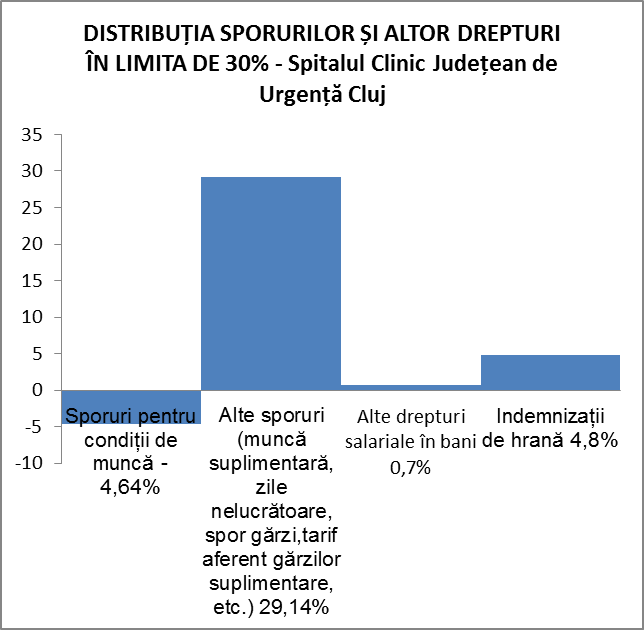

În cazul Spitalului Clinic Județean de Urgență Cluj deja celelalte sporuri și drepturi salariale depășesc limita de 30%, ajungând în perioada analizată la un procent de 34,64%. În cazul acestei unități, sporurile pentru condiții de muncă reprezintă 24,92% din cheltuielile cu salariile de bază.

1) Limitarea sporurilor la 30%